Om bolaget

Jag behöver väl knappast presentera världens största läsk och dryckesproducent som har det mest välkända varumärket? Dom producerar och tillhandahåller drycker för alla dagens måltider.

Varför?

Varför just European partners, det ska jag berätta. All Coca-Cola, och dess relaterade produkter, jag köper gynnar direkt CCEP. Jag måste säga att deras produktportfölj är ganska imponerande och produkter som är oundvilkliga. Alltså möts konsumenter av produkterna flera gånger om dagen. När det kommer till brand recognition så är Coca-Cola ganska högt upp på listan som jag nämnt tidigare vilket innebär att kunderna söker upp varumärket istället för tvärt om.

Financials

I detta inlägg tänkte jag inte plöja genom nyckeltalen utan fokusera mer på intäkterna men lite får vi nog titta ändå.

P/B är Price/Bookvalue vilket betyder aktiekurs/ek (eller eget kapital). Detta talet brukar användas för att berätta hur bolagets eget kapital värderas i relation till aktiekursen. Enligt Börsdata ligger snittet mellan 1,4 – 2,4.

P/S är Price/Sales som mäter Aktiekurs/Omsättning. Nyckeltalet används när man ska bedöma hur mycket varje omsättningskrona värderas i förhållande till aktiekursen. Snittet för branchen, enligt Börsdata, är mellan 0,9 – 3,1.

P/B- tal står för ’Price/Bookvalue’ vilket betyder Aktiekurs/eget kapital. Nyckeltalet används till att visa hur företagets eget kapital värderas i relation till aktiekursen.

Ett bolag som detta, som har en produkt med lite lägre marginal men hög volym har ofta höga kostnader för produktion, transport och reklam. Men vi tittar närmre på boksluten.

Siffrorna som presenteras nedan är i miljoner euro.

(TTM, 2018, 2017,2016,2015, 2014)

(TTM, 2018, 2017,2016,2015, 2014)

Ser man till den totala vinst/förlusten har den ökat, om än smått, år för år, dessutom nästan fördubblats på 6 år.

(TTM, 2018, 2017,2016,2015, 2014)

Finns det intresse så går jag gärna genom Income Statement och Balance Sheet mer vid ett annat tillfälle. Men här kan man se lite hur det gått för bolaget och man kan skaffa sig en uppskattning av hur det fungerat historiskt. Historisk avkastning är ingen garanti för framtida avkastning.

Faror/svagheter

För ett producerande bolag finns det många faror och jag listar några nedan.

- Ökad produktionskostnad

- Ökad transportkostnad

- Ökad personalkostnad

Dessa tre kan drastiskt sänka lönsamheten för ett bolag, och det kan gå fort. Blir det dyrare att producera, exempelvis om en fabrik får problem och måste göra produktionuppehåll för underhåll så kan det fort bli dyrt. Om bensin och diesel priserna ökar skulle transporterna bli dyrare, eller om skatter på tunga lastbilar införs. Att personal vill öka i lön, år efter år, känns väl knappast främmande heller.

- Omvärldens intresse

- Reklamkostnader

- Miljöperspektiv

Dessa tre kan vara svårt för bolaget att styra ur ett internt perspektiv då det styrs av kundkretsen. När folk blev mer intresserade av att äta nyttigt så sjönk försäljningen av läsk. Bolag som överlevde och tog sig ur det, anpassade sig genom att producera sockerfritt och andra alternativ istället. Alla känner väl till Light produkterna och, nu senare, Zero produkterna. Dessa har gjort att konsumenterna fortfarande kan dricka deras läsk men känna sig ”nyttiga”.

Ur ett miljöperspektiv så är det plastflaskor(även om det är pant), transporter och vatten som används för att producera som går åt.

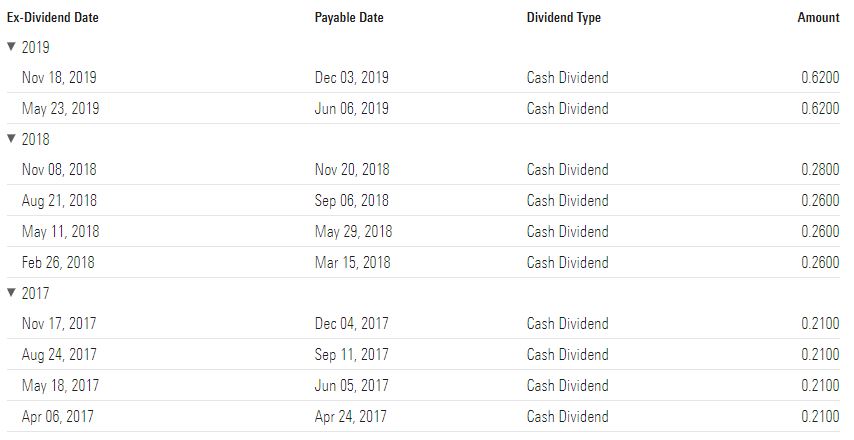

Dividends

CCEP har inte speciellt hög utdelning. De delar ut, ganska hälsosamma, 60% av vinsten vilket känns helt okej för mig som investerare. Utdelningen i likvider (cold hard cash) har ökat, om än lite, varje år. Jag föredrar att köpa bolag som aldrig har sänkt eller dragit in en utdelning då jag vill se investeringen som självgående och ökande. Givetvis finns det omständigheter som säger att bolag behöver spara in pengar eller lägga fokus på annat, och detta får man ha i åtanke.

Skillnaden är den frekvens som utdelningarna förändrats under 2019. Tidigare år har utdelningen legat på 4 tillfällen och det ändrades 2019.

Med en utdelning på $1.2(baserat på 2019 år utdelning) och en kurs på (dags dato) $51 ger det en direktavkastning på ca 2.35%. En direktavkastning på 2.35 är ganska låg men jag tror på bolaget i den långsiktiga portföljen och köper en blygsam post om 4 st för att, återigen, visa att små inköp kan göra stor skillnad.

Efter att ha utökat portföljen med CCEP så har jag nu två bolag i denna portföljen. CCEP och AbbVie.

Det andra inköpet till pengamaskinen kostade 1957 kr(inkl transaktionsavgifter och växlingsavgifter) och ger ca 46 kr / år.

Total utdelning för året efter det andra inköpet: 180 kr. En blygsam ökning från 134 kr till 180 men det är ett stabilt bolag som tar plats i portföljen. Kanske kan det vara så att jag, vid ett senare tillfälle under året, ökar mitt innehav i detta bolaget.