Ja, lite som rubriken antyder så springer tiden verkligen när man har roligt.

Denna bloggen överraskade mig totalt över hur enkelt och hur, faktiskt, roligt det är och har varit att skriva denna bloggen. Komplimangerna fullkomligen överöser bloggen och det verkar som att konsensus är att det är en bra blogg 😎✨.

Efter att ha försökt screena marknaden så gott det går har jag hittat, och avvisat, ett helt gäng potentiella bolag att ta in i utdelningsportföljen och det slutade i att jag köpte en ”liten” post i eWork group AB, and here’s why.

Eworks modell är att i, stora drag, inte ha personal utan snarare att agera som mäklare och ta en procentsats mellan kunden och konsultbolaget. Detta innebär att dom har ganska lite egen personal i förhållande till en fullfjädrad konsultfirma som står med hela personalstyrkan. Mindre personalstyrka innebär inte per automatik att dom tjänar mer pengar, eftersom det är ett procentuellt påslag på varje mäklad konsult så måste dom ha stora volymer på sina försäljningar.

Okej, mindre fluff, mer siffor

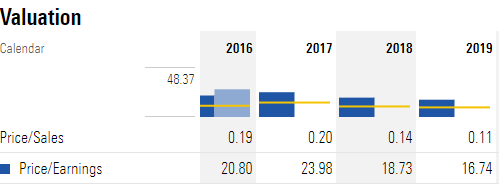

Ett P/E tal som sjunkit en del är en indikator på att försäljningen inte riktigt varit så bra som man trott, eller snarare att aktiepriset inte följt utvecklingen i bolaget.

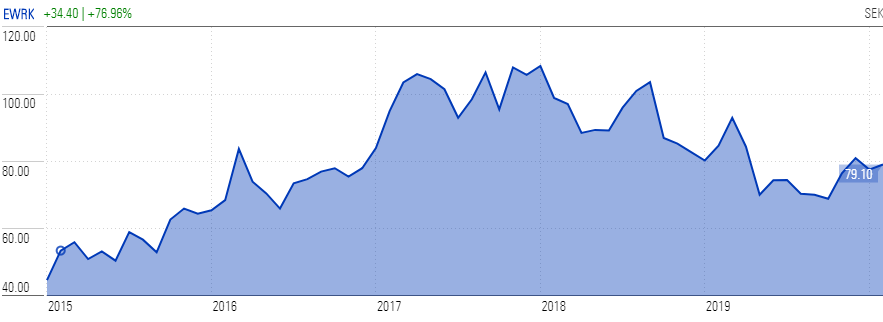

I detta exemplet vet jag att kursen rusade 2017, mycket för att Ework höjde utdelningen med 75 ören till runda 4 (3.25) kronor i utdelning per aktie. Detta meddelades i samband med att de publicerade årsredovisningen för 2016.

Där berättade de även att inkomsten för Ework och moderbolaget hade intäkter om ca 2,323 miljarder kronor i jämförelse med 1,740 året innan. Räknat på EPS (earnings per share) hade ökat från 0.88 år 2015 till 1.34 för 2016. Härligt för aktieägarna 🙆♂️

Efter detta fortsatte kursen att stiga från ca 83 kronor per aktie upp till 119.5 kronor där det sedan avtog i samband med Q1 rapporten för 2017. EPS var på 1.21 och en konsolidering (fint sätt att säga att kursen gick ner) inträffade och kursen stannade mellan 105-109 (med low på ca 91) fram till januari 2018, faktiskt.

Januari 2018 släpper Ework sin rapport för 2017 där EPS ökat till 1.57(1.34) men intäkterna ändå inte riktigt slagit förväntningarna.

Jag kan tycka att det är orimligt att kräva en utveckling från ett bolag endast baserat på tidigare års vinster och vinstutveckling men hey, jag är den första att säga att aktiemarknaden och dess analytiker kan många gånger jämföras med ett gäng hormonstinna tonåringar.

Så, P/E idag ligger på 16, vilket är inom rimliga ramar.

Direktavkastning på ca 5.8%, vilket också är bra. När det kommer till direktavkastning tycker jag om att hålla mig någonstans mellan 2% och 6%, mycket högre än så är ofta en indikation på att bolaget har väldigt hög utdelning eller att kursen gått ner. Hur det än är så krävs det att du tittar ordentligt på just varför.

Det är otroligt lätt att fastna i fällan att köpa ett bolag som har 10% direktavkastning och stirra sig helt blind på det. Det krävs att du verkligen vet vad du gör innan du går in i ett sådant bolag och förväntar dig att göra vinst.

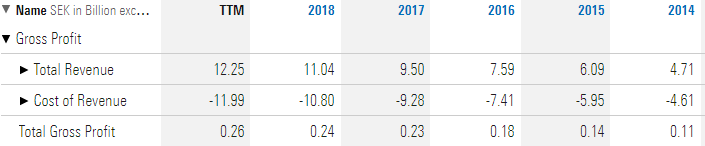

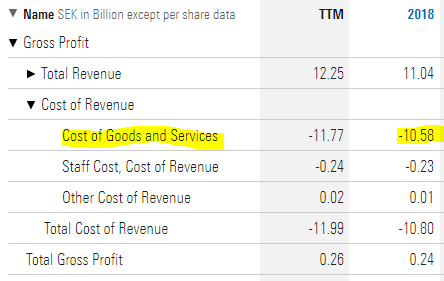

Som jag skrev innan så tar Ework ett procentuellt påslag på konsultens pris till kund för att täcka sina egna omkostnader vilket också återspeglas i tabellen ovan. Varje år så följer kostnaden för intäkterna ganska linjärt intäkterna i sig. Detta kallas COGS, eller Costs of Goods sold. Det kan även kallas Cost of Revenue (som nedan) eller Cost of Sales. Det är alltså kostnaden för att tjäna pengar, kan man förenklat säga.

(OBS Räkne-exempel) Så på 1200 kronor in i bolaget går sedan 1000 kronor vidare till det ursprungliga konsultbolaget, som jag gjorde ett tappert försök att förklara tidigare.

Detta är ingen negativ modell, absolut inte, men det kan vara svårt för stora aktörer att förstå varför dom ska betala en mellanhand mellan just uppdraget och konsulten. Där kommer Eworks stora kontaktnät in.

Det vi ser här är, sedan 2016, som jag tidigare utgått ifrån eftersom kursen hoppade uppåt så, ökar vinsten varje år. 2016 var vinsten på 90 miljoner.

2017 var vinsten på 110 miljoner.

2018 var vinsten på 120 miljoner.

TTM struntar vi i.

Dessa siffrorna är dock inte efter skatt, avgifter eller annat som EBITDA (Earnings Before INTREST, TAX, Depreciations, Amortizations) allså vinsten före räntor, skatter, avskrivningar och amorteringar.

Då slutar det på

2016: 90 miljoner

2017: 110 miljoner

2018: 110 miljoner

Där 2018 hade högre kostnader för att driva bolaget.

Okej, Dags för utdelningen!

Denna gången köpte jag 10 stycken aktier till ett pris av 79.5 kronor stycket som slutade i ungefär 800 kr i transaktionsavgifter osv.

Baserat på 2019 års bestämda utdelning kommer detta inköp generera 45 kronor extra per år i utdelning.

Alltså ett engångs köp om 800 kr ger mig 45 kronor per år.

Jag ser det alltid som att mina köp är 50 år framåt, om jag nu överlever så länge. Då är det 800 kronor för att tjäna 2250 kronor. Vilket kanske låter lite men det är (årsutdelning * 50 – aktiepost = ) 1450 i ren vinst att stoppa i fickan (minus skatt osv), eller ännu bättre så kan man säga att årligen får jag ytterligare 45 kronor att investera för.

Många bäckar små, som man brukar säga.

Maj månad ger nu över 100 kronor i utdelning. Det känns ju bra.

Den totala utdelningen landar på 341,96 för 2020 och vi har precis börjat februari, fortsätter vi i denna takten landar vi på någonstans runt 4000 kr i utdelning för året.

Totalt investarat kapital är ungefär 7700 kronor och ger då en direktavkastning på repektabla 4.44%

Det var allt för denna veckan. Kom ihåg, att kommentera om jag missat något eller om ni bara vill säga att ni gillar bloggen! Nästa vecka blir det ett nytt inköp!

Och som alltid;

Planera för framtiden, lev i nuet!