Välkommen till en ny fredag! En fredag som SKULLE varit ett nytt inköp men tyvärr har livet kommit lite emellan där tiden helt enkelt inte funnits. Denna vecka uteblir all investering tyvärr.

Däremot så när man inte investerar finns det gott om saker man kan göra ändå.

- Se över sina nuvarande innehav

- Fortsätta planera nästa inköp

- Öka i något/några av sina innehav

Detta inlägget är av den första typen, nämligen att se över det nuvarande innehavet.

Vi börjar med att blicka tillbaka på våra inköp.

- Inköp 1: AbbVie

- Inköp 2: Coca-Cola European Partners

- Inköp 3: XACT

- Inköp 4: AT&T

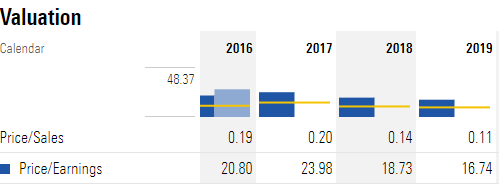

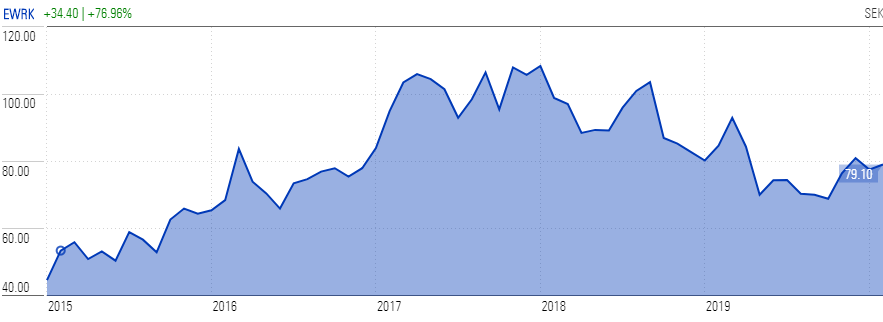

- Inköp 5: Ework

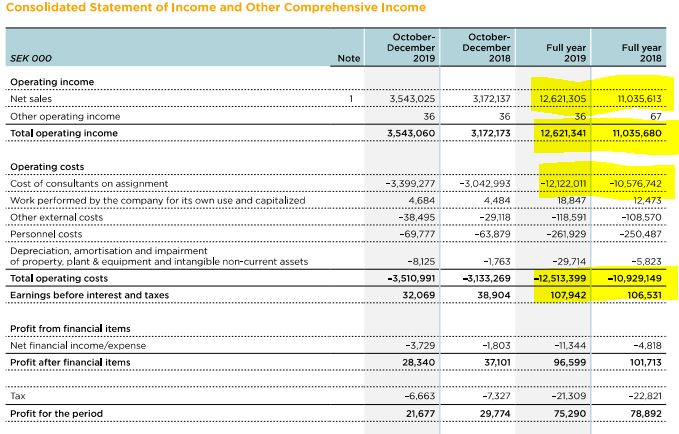

Denna veckan kollar vi i rapporterna för AbbVie och Ework och CCEP. (AT&T kollar vi nästa vecka)

Något underväldigande kommer Ework in och har gjort stora investeringar i sin integrationsplattform som tyvärr tyngt bottom line rejält trots att försäljningen ökat med ca 12%. Men som investerare ska man aldrig bli avskräckt när denna typen av bokslut kommer, om det är på bekostnad av investeringar i den egna verksamheten.

Utvecklar bolaget en produkt eller investerar i ett annat verktyg som kommer öka lönsamheten är det bara att se dippen för vad den är, tillfällig. Det finns tre saker du kan göra i en sådan dipp.

Sälja, Köpa mer eller Avvakta.

Jag hänvisar till analysen jag gjorde på Ework förra veckan och håller mig till ”Neutral” eller ”Avvakta” istället. Jag tror som sagt på modellen Ework har, just att dom tjänar på att agera mäklare och ta en procentsats av intäkterna för ett annat bolag.

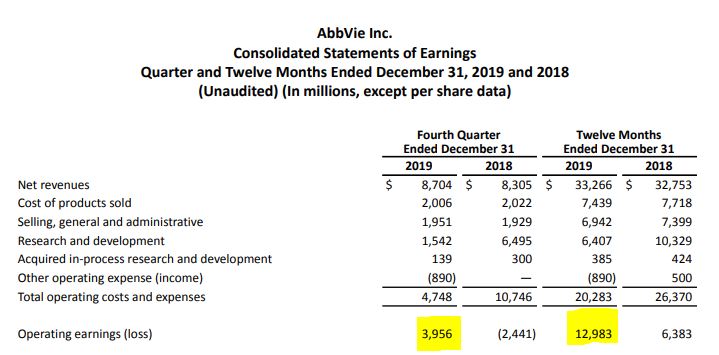

AbbVie hade ökade intäkter och gick bra. Jag är nöjd med denna investering trots att jag saknar lite know-how i den medicinska branchen och allt som krävs för att ett läkemedel ska från ritbordet till patients system.

Eller ja, mer än FAS1, 2a, 2b, 3 och allt det andra haussarna i Aktie🚀 försöker tuta i oss att deras ”cure-all” ska klara av.

Vinsterna för 2020 har ökat markant. Första kolumnen är Q4 och andra är året. Minskad tyngd för R&D samt att COGS har sjunkit har gjort att vinsten ökat otroligt mycket. En stor fördel för AbbVie är att den kinesiska regeringen har beställt in läkemedel från just Abbvie för att försöka bekämpa Coronaviruset. Tyvärr är det lite så i en sådan branch att dom vinner på att folk är sjuka. Alltså, läkemedelsindustrin är fokuserad på att bekämpa sjukdomar och symptom, inte att se till så att folk är friska. Och i takt med att vi rör oss globalt kommer vi alltid komma i kontakt med andra organismer och bakterier som kommer fortsatt göra oss sjuka. Alltså AbbVie ↗.

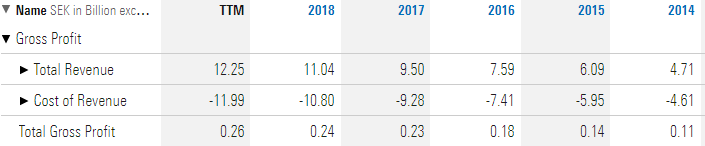

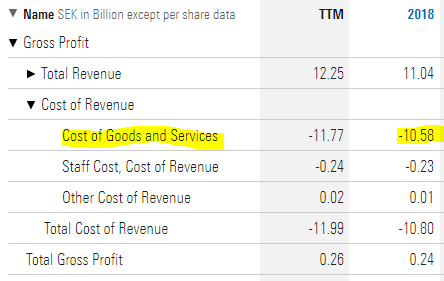

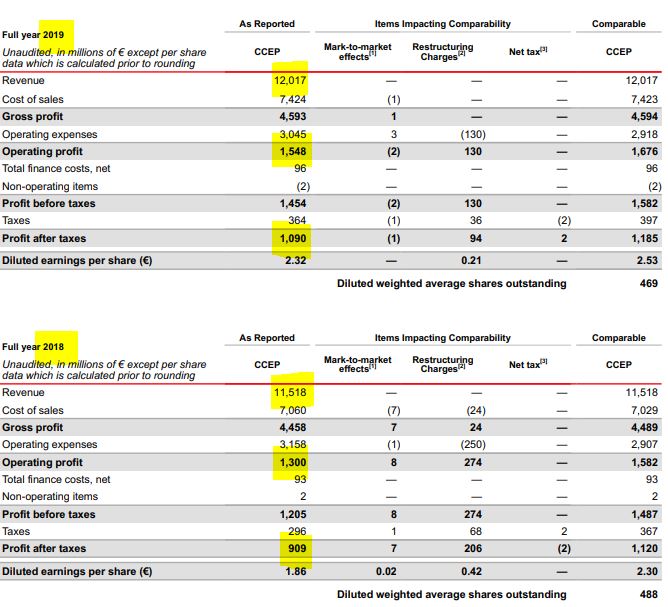

En annan rapport som kommit in är för CCEP (Coca-Cola European Partners).

Där redovisar dom ett resultat där intäkterna ökat med över 3.5%(efter skatter på socker osv) vilket är ganska ok för ett bolag som har Revenue och COGS som är ganska nära varandra (Försäljning och ’Kostnaden av sålda varor’).

Vad vi kan se här är väl den största skillnaden egentligen på att Cost of Sales ökat till €7,424 miljarder euro från €7,06. Vilket är en ganska markant ökning och detta tynger resultatet ganska mycket. Men bottom line för 2019 slutar ändå på en vinst på ca €1,09 miljarder. Det är ju trevligt, speciellt när bolaget dessutom har utdelning 🎉

Jag tänkte inte gå genom allt mer än så men jag vill belysa och verkligen poängtera att det är inte bara fire-and-forget när det kommer till investeringar. Du gör en köp-analys innan köpet, ja, men du får samtidigt ha lite koll på bolaget. Om inte kvartalsvis så åt minstånde årsvis för att se så att dina pengar, investerade och framtida, är på väg åt rätt håll för dig.

Det finns ett gäng tjänster jag vill tipsa om som är bra. Investing.Com har så du kan skapa en lista över dina aktier så får du en veckovis rapport hur dina investeringar har gått. Jag tycker den är ganska ok.

Seeking Alpha har bytt modell under det gångna året så många av artiklarna, som fungerar lite som RedEye (fast bra), har nu fastnat bakom en betalvägg. Även på SA kan du skapa din portfölj och få rapporter, bland annat på market close för (nord)amerikanska aktier och då få lite koll på hur innehavet har förflyttat sig dag-till-dag. Google har sin finance och Microsoft har börjat med något också, dessa två använder jag mig inte av dock och det är lätt att alla nyheter som är relaterade till bolaget fyller din inkorg eller skärm och gör det svårt att hitta informationen du är intresserad av.

Varje fredag kommer ett nytt inlägg gällande den nollställda nybörjarportföljen!

Lycka till med era investeringar!

Planera för framtiden, lev i nuet!

Källor:

AbbVie https://investors.abbvie.com/static-files/f7521f50-d866-4c5f-8d78-bd4133b1c459

CCEP: https://s24.q4cdn.com/897379916/files/doc_financials/quarterly_reports/2019/q4/CCEP-Prelim-Results-FY19-(final-web).pdf

Ework: https://www.eworkgroup.com/media/27549/ework-2019-engelsk-ver.pdf